| Bethune & fils:

linnenhandel Kortrijk, 1735-1856.

Voorbereidend onderzoek ter ontsluiting van het handelsarchief, bewaard op

het kasteel De Bethune te Marke. (Annik Adriaenssens) |

DEEL 1:

ACHTERGRONDINFORMATIE

IN LINNENCONTEXT

VI. LINNENHANDELAARS EN HUN METHODEN.

In

dit hoofdstuk willen wij type en profiel van de linnenhandelaar bondig

omschrijven en nagaan hoe hij te werk ging. We bekijken achtereenvolgens wie hij

was, waar hij kocht en hoe hij verkocht, de hulpdiensten waarvan hij gebruik

maakte, betalingsmodaliteiten en het gebruikelijk boekhoudingssysteem.

Handeldrijven is

nooit eenvoudig, ook vandaag niet, maar in de 18e- 19e eeuw was het heel zeker

géén sinecure.

De vrije circulatie van goederen werd belemmerd door de controle van

naar-handhaving-van-gesloten-stadseconomie-strevende gilden en allerlei

tolbarrières, door onvolmaakte communicatiewegen en -middelen, een ingewikkeld

muntstelsel en een inadequate handelswetgeving en -rechtspraak. Een onmiskenbare

toename van welstand bij bredere lagen van de bevolking leidde tot het ontstaan

van het fenomeen “mode”, verfijning van de behoeften en een toenemende vraag

naar meer verscheidenheid in producten, waardoor voortdurend meer “vreemde”

goederen moesten worden aangevoerd en de handel dus steeds complexer werd. Toch

moet worden gezegd dat al bij al de burgerij vaak verkoos haar centen op te

potten dan ze te laten rollen! Nog fel begeesterd door een remmende bourgeois-mentaliteit

draaide onze invoer schitterend dankzij het dynamisme van buitenlandse

handelaars, maar de uitvoer doorgaans gebrekkig. Er was nog veel verzet tegen

rationeel handeldrijven en doelbewust streven naar winst. In handelsmiddens was

het familiaal bedrijf dominerend: N.V.’s bestonden quasi niet want men werkte

traditioneel met eigen kapitaal. Toch zien we dat juist in de periode van ons

onderzoek een degelijker handelsvorming doorgang vond, het boekhouden algemeen

werd en de buitenlandse exporthandel voortdurend toenam. De gilden en de vele

tollen werden afgeschaft, er ontstonden handelsrechtbanken en het belang van

bankiers nam toe.

1.

Linnenhandelaars.

Het handelswezen was altijd reeds zeer complex

uitgebouwd. Door het overstappen naar meer rationele vormen van handeldrijven in

de beschouwde periode werd de situatie nog ingewikkelder.

Om een “type” linnenhandelaar hieruit te

distilleren moeten we onderscheid maken tussen periodieke contacten onder

“reizende” handelaars op week- of jaarmarkten en de méér bestendige “gevestigde”

handel, tussen binnen- en buitenlandse handel en tussen groot- en kleinhandel.

Bovendien bemoeilijken een hele reeks van tussenpersonen het duidelijk aflijnen

van een juist profiel.

a.

BINNENLANDSE HANDEL

Wat binnenlandse

handel betreft, mag men stellen dat “gevestigde” GROOTHANDEL stilaan de algemene

regel werd in de 18e eeuw. Op linnenvlak was het verschijnsel reeds veel vroeger

in gebruik geraakt in de grote lijnwaadcentra, maar in de loop van de 18e en 19e

eeuw waren er zelfs textielgrossisten te vinden in elke kleine stad. Dergelijke

verzamelende kooplui, gespecialiseerd in één soort goederen, werden

“negocianten” of

“marchands” genoemd en monopoliseerden de markt.

Ze

onderscheidden zich van de traditionele “koopman”, die een algemene handelaar

was, zowel in- als uitvoerder en gespecialiseerd in alle producten uit één

bepaalde regio. Een “negociant” was meestal óók tegelijk in- en uitvoerder maar

limiteerde zijn wederzijds aanbod tot enkele artikelen, terwijl een “marchand”

werkelijk gespecialiseerd was in één enkel soort goed. Dat belette niet dat een

gespecialiseerde handelaar al eens een lot goederen van een totaal andere soort

opkocht wanneer hij een koopje kon doen! Negocianten en marchands waren in

opgang tijdens de scharnierperiode: halfweg de 19e eeuw was streekgebonden

specialisatie volledig vervangen door specialisatie in één branche. Deze tendens

drong zich immers vanzelf op bij schaalvergroting en liep dus parallel met

stijgende industrialisering.

Ze

werkten doorgaans in eigen naam, voor eigen rekening en met eigen kapitaal. Niet

dat ze grote stocks opkochten! Ze deden dat zelden maar hadden steeds voorraad

in huis en verleenden krediet, waardoor ze de aangewezen leveranciers werden

voor hun kopers: “kramers” en winkeliers-“detaillisten”. Meestal wachtten ze

bestellingen af, veelal orders per brief. De linnenhandelaar kocht dan “wat hij

nodig had” op de verzamelmarkten: wekelijkse lijnwaadmarkten die tot 1880 in

zeer veel Vlaamse en Brabantse steden behouden bleven.

Op die

markten boden van oudsher de wevers uit de streek zélf hun producten aan. In de

loop der tijden rees het aantal “kutsers”, reizende opkopers die het linnen ten

huize van de thuiswevers verzamelden en met grotere hoeveelheden de markt van

assortimenten voorzagen. In de linnenhandel bleven ze ook in de 19e eeuw

belangrijk, ondanks stijgende tegenstand van de markten en de negocianten, omdat

door de afnemende meerwaarde van linnen de wever op die manier tenminste

transportkosten en tijdverlies kon uitsparen.

Aanvankelijk

bevoorraadde de grossist-negociant zelf zijn afnemers, met de goederen in de

hand. Mettertijd schakelde hij steeds vaker een bediende in, deed hij beroep op

“reizigers” of werkte via lokale commissieagenten. Het werken met tussenpersonen

werd vrij algemeen toegepast in de 18e-19e eeuw. Lokale

“commissionairs” waren handig: het waren door

de band zelfstandige handelaars, aan wie de “committent” opdracht gaf zijn

goederen, die hij hen toezond, aan zijn eigen of hun klanten te leveren in ruil

voor een commissieloon. Ze werkten doorgaans voor meerdere committenten

tegelijk. Zo’n agent reisde desnoods ook rond in zijn regio met monsters en

catalogen van zijn opdrachtgever en bracht zo nieuwe klanten aan. Vandaag de dag

zouden wij hen “zelfstandige vertegenwoordigers” noemen, maar in die tijd

stonden ze bekend als “facteurs”. Mettertijd

werden deze verkoopscommissionarissen meer en meer vervangen door

“commis-voyageurs”: handelsreizigers in dienst

van de firma van de negociant en dus veeleer bedienden die werkten tegen een

klein vast loon in combinatie met een commissieloon op omzet.

Zelden gaf de

negociant goederen in dépôt, tenzij aan een verderaf gevestigde

“agent dépositaire” maar dat systeem werd pas

volop gebruikelijk na 1880, parallel met de verbreiding van merkartikelen.

Hij verkocht niet rechtstreeks aan verbruikers want dat was mal vu.

Hij had dus ook géén comptoir waar de goederen konden worden gekeurd.

Wanneer hij wél aan particulieren verkocht, schakelde hij toch een lokale

commissionaris in om het normale circuit niet te verstoren.

Zogenaamde

“vlaswinkels” of “magazijnen”, waar wevers of spinners zich permanent konden

bevoorraden, waren geen echte groothandelaars noch gewone winkeliers, maar

“boutiquiers”. Het verschil met een gewone

detaillist lag hierin dat een boutiquier uit eerste hand van producenten kocht

en soms ook verkocht in het groot, terwijl een detaillist steeds kocht bij een

grossist en enkel verkocht in het klein. Vlaswinkels waren dus géén concurrenten

voor linnengrossisten maar veeleer voor de vlasmarkten waar traditioneel vlas en

garen rechtstreeks door de producent aan de man (= spinners of wevers) werd

gebracht.

Steeds vaker, vanaf

het eind van het Ancien Regime, waren grossisten tegelijk fabrikanten. De

handelaar-fabrikant die een equipe “eigen”

wevers aan het werk zette à façon, verkocht op dezelfde manier als een

gewone grossist. Hij liet de bestellingen navenant aanmaken en kocht het garen

op de vlasmarkt of in een vlaswinkel. Meestal hield hij zich alleen bezig met

het verhandelen van de goederen: hij betaalde immers een patentrecht om te mogen

handeldrijven en werd ook als handelaar op omzet getaxeerd. Voor het onderdeel

“fabrikage” had hij gewoonlijk een “contremaître” in loondienst, die evenwel als

fabrikant werd getaxeerd en een patentrecht betaalde volgens het aantal wevers

in dienst van het bedrijf. Hij liet de weefbomen klaarmaken en controleerde elke

fase van het weefwerk. Pas daarna schoot de handelaar zelf in actie.

Zelfs de leurders

die van deur tot deur trokken, hadden inmiddels hun colportage georganiseerd in

het groot. Ze leurden tot in Amerika toe!

Wellicht waren ze tot die schaalvergroting gedwongen omdat potentiële klanten

door de band nogal argwanend stonden ten onverstaan van individuele leurders,

die een bedenkelijke faam hadden van bedriegers, dieven én … ziekteverspreiders!

Tevens werden zij stilaan de markt uit geconcurreerd door de steeds sterkere

opkomst van betrouwbaarder “gevestigde” winkels, die in de 18e eeuw als

paddestoelen uit de grond begonnen te rijzen door de vestiging van voormalige

“kramers” of spontaan groeiend vanuit boetiekjes van ambachtslui die ook wat

goederen van anderen in stock namen. Na 1830 treft men nog enkel leurders in

textiel aan op het platteland.

Reizenden

grossisten, de zogenaamde “marchands forains”,

die zich bevoorraadden op jaarmarkten en met paard en kar steden en dorpen

afreisden om hun producten te verkopen aan lokale winkeliers, kwamen eveneens

steeds minder voor. Ze vestigden zich in steden als normale grossisten en

werkten voortaan met voyageurs en via bestellingen op monster. In de

binnenlandse handel boette het fenomeen van die “reizende” verzamelende

bevoorradingskoopman aan belang in vanaf 1750. Jaarbeurzen (“messe”)

waren er immers niet meer in de Zuidelijke Nederlanden van de 18e eeuw en ook in

Frankrijk waren ze volop in verval. Jaarmarkten (“foire”) bestonden nog

wel – de Foire van Bordeaux voor wijn was zeer befaamd – maar die van textiel

waren wegens hun gebrek aan doorlopendheid steeds minder in trek, met

uitzondering van die van Beaucaire. Hooguit trokken linnenhandelaars erheen om

nieuwe contacten te leggen, maar daadwerkelijk ter plekke goederen verhandelen

bleef meestal achterwege. Ook de “veilingen” waar grote hoeveelheden

importgoederen per opbod werden verhandeld waren weinig belangrijk op

linnenvlak. Het was veeleer het terein van de grote Handelscompagnieën en

bedoeld voor koloniale waren. De “goederenbeurzen” waren in opmars sinds 1750:

overzee vervingen ze stilaan de voormalige factorijen. Wat linnen betreft bleven

ze in onze contreien echter marginaal: enkel die van Amsterdam had enige

renommée. Vooral botekopers en garenmarchands deden er zaken op basis van

monsters en de linnenhandelaars gingen er enkel heen om relaties aan te knopen.

In de tweede helft van de 19e eeuw lieten grossisten en fabrikanten het inkopen

van waren via goederenbeurzen steeds meer over aan

makelaars. Die kenden de lokale situatie en zochten ook plaatselijke

kopers ten gunste van de verderaf wonende handelaars. Zij brachten dus in feite

partijen bijeen die verder in eigen naam en voor eigen rekening handelden. Als

onafhankelijke, vaak officiëel beëdigde tussenpersonen werden ze geacht het best

de belangen van beide partijen te kunnen behartigen, maar ze namen geen enkele

verantwoordelijkheid op zich, tenzij via uitdrukkelijke delcredere-stelling. In

de Belgische linnenhandel vond men ze weinig nuttig vermits in de tijd dat zij

in opgang waren de huisnijverheid gestadig afnam. Elders traden ze veelal op als

gewone commissionairs of als facteurs. Meestal echter oriënteerden ze zich naar

bevrachting of verzekering, waren wisselagent of makelaar in beurswaren –

speculerend voor derden m.b.t. termijnhandel of vraag en aanbod centraliserend

met het oog op het forceren van de juiste prijs - i.p.v. in fabrikaten.

Reizenden

grossisten, de zogenaamde “marchands forains”,

die zich bevoorraadden op jaarmarkten en met paard en kar steden en dorpen

afreisden om hun producten te verkopen aan lokale winkeliers, kwamen eveneens

steeds minder voor. Ze vestigden zich in steden als normale grossisten en

werkten voortaan met voyageurs en via bestellingen op monster. In de

binnenlandse handel boette het fenomeen van die “reizende” verzamelende

bevoorradingskoopman aan belang in vanaf 1750. Jaarbeurzen (“messe”)

waren er immers niet meer in de Zuidelijke Nederlanden van de 18e eeuw en ook in

Frankrijk waren ze volop in verval. Jaarmarkten (“foire”) bestonden nog

wel – de Foire van Bordeaux voor wijn was zeer befaamd – maar die van textiel

waren wegens hun gebrek aan doorlopendheid steeds minder in trek, met

uitzondering van die van Beaucaire. Hooguit trokken linnenhandelaars erheen om

nieuwe contacten te leggen, maar daadwerkelijk ter plekke goederen verhandelen

bleef meestal achterwege. Ook de “veilingen” waar grote hoeveelheden

importgoederen per opbod werden verhandeld waren weinig belangrijk op

linnenvlak. Het was veeleer het terein van de grote Handelscompagnieën en

bedoeld voor koloniale waren. De “goederenbeurzen” waren in opmars sinds 1750:

overzee vervingen ze stilaan de voormalige factorijen. Wat linnen betreft bleven

ze in onze contreien echter marginaal: enkel die van Amsterdam had enige

renommée. Vooral botekopers en garenmarchands deden er zaken op basis van

monsters en de linnenhandelaars gingen er enkel heen om relaties aan te knopen.

In de tweede helft van de 19e eeuw lieten grossisten en fabrikanten het inkopen

van waren via goederenbeurzen steeds meer over aan

makelaars. Die kenden de lokale situatie en zochten ook plaatselijke

kopers ten gunste van de verderaf wonende handelaars. Zij brachten dus in feite

partijen bijeen die verder in eigen naam en voor eigen rekening handelden. Als

onafhankelijke, vaak officiëel beëdigde tussenpersonen werden ze geacht het best

de belangen van beide partijen te kunnen behartigen, maar ze namen geen enkele

verantwoordelijkheid op zich, tenzij via uitdrukkelijke delcredere-stelling. In

de Belgische linnenhandel vond men ze weinig nuttig vermits in de tijd dat zij

in opgang waren de huisnijverheid gestadig afnam. Elders traden ze veelal op als

gewone commissionairs of als facteurs. Meestal echter oriënteerden ze zich naar

bevrachting of verzekering, waren wisselagent of makelaar in beurswaren –

speculerend voor derden m.b.t. termijnhandel of vraag en aanbod centraliserend

met het oog op het forceren van de juiste prijs - i.p.v. in fabrikaten.

De

volledige reeks van tussenschakels, zoals we die in toenemende mate vonden vanaf

de 18e eeuw en quasi algemeen geworden in de 19e, verdween stilaan vanaf 1870.

Commissionairs, facteurs, makelaars werden uitgeschakeld en vervangen door

handelsreizigers in permanente dienst van de firma, omdat fabrikanten en

handelaars steeds meer tot de constatatie kwamen qu’on n’est jamais mieux

servis que par soi-même… Uiteindelijk zou de grossist zélf ook verdwijnen

met het ontstaan van grootwarenhuizen, galerieën, coöperatieven en dergelijke

meer evenals de directe verkoop van fabrikant aan verbruiker.

b. BUITENLANDSE HANDEL.

Buitenlandse handel

was een stuk moeilijker, dus nóg complexer, en gebonden aan veel méér en

grotere risico’s. Daarom werd hierin meer belang gehecht aan persoonlijk kontakt

tussen verkoper en koper en was reizen nog meer gebruikelijk. Toch maakte de

Zuidnederlandse linnenhandelaar veelvuldig gebruik van allerhande

tussenpersonen, méér zelfs dan bij de binnenlandse handel.

Hierbij moeten we echter wel een onderscheid maken tussen handel met de

rechtstreekse buurlanden en overzeese verre afstandshandel en uiteraard tussen

import en export.

De

importhandelaar koopt aan in het buitenland en

verkoopt in het binnenland. Hoe hij de goederen verkocht hebben we zopas gezien

want op dat vlak werd er weinig onderscheid gemaakt tussen binnen- of

buitenlandse producten. De aankoop in het buitenland kon hij hetzij zélf doen,

hetzij met behulp van tussenpersonen. Wanneer hij zélf op pad ging had dat het

voordeel dat hij zijn leveranciers persoonlijk leerde kennen, wat de

vertrouwensband bevorderde, en als hij zijn reis kon combineren met het bezoek

aan enkele jaarmarkten liet hij die kans tot het aanknopen van nieuwe relaties

niet liggen. Meestal zocht hij hiervoor toch hulp bij een plaatselijke handelaar

omdat die beter op de hoogte was van de lokale handelsgebruiken en de

betrouwbaarste en voordeligste leveranciers op de markten kende.

Het kostte hem

echter veel tijd zodat hij dan noodgedwongen zijn binnenlandse verkoop moest

verwaarlozen. Mettertijd liet hij de inkoop dan ook over aan een handelaar die

hij op zijn reizen had leren kennen. Dat kon een zelfstandige plaatselijke

handelaar zijn die dan optrad als gelegenheids-inkoopcommissionaris

voor zijn opdrachtgever-committent, in ruil van enkele % commissie op de

aankoopprijs. Meestal kreeg die man géén limietprijs opgegeven en hij werkte

niet exclusief voor de committent, maar hij werd wél geacht de belangen van zijn

opdrachtgever te dienen. Ofwel werkte de handelaar-invoerder met een

“correspondent” of “agent”, meestal ook een

gewone commissionaris maar méér gebonden aan de committent. Een agent kon ook

verschillende opdrachtgevers vertegenwoordigen maar stond in vastere relatie tot

de lastgever die hem soms wat onkosten vergoedde. Zo’n correspondent kon zelfs

een medevennoot zijn, een landgenoot of een familielid van de opdrachtgever, en

derhalve nog betrouwbaarder dan een wildvreemde. Daarnaast kon de handelaar ook

een eigen “reiziger” op inkoopreis zenden, een

bediende in (gedeeltelijke) loondienst die zijn patroon als het ware verving en

zelf ging opkopen op centrale stapelplaatsen.

Zélf inkopen, zelfs

via betrouwbare tussenpersonen, was nooit zonder risico. De juridische

verantwoordelijkheid van alle transacties lag immers steeds bij de

contracterende partijen. Daarom zag men in stijgende mate handelaars beroep doen

op kapitaalkrachtige grossisten om voor hen aan te kopen en in te voeren. In de

grote centra zoals Gent, Brugge, Brussel en Antwerpen, waren in de 18e eeuw

reeds heel wat grossisten bedrijvig als

kooplieden-importeurs. Vanaf de 19e eeuw gingen ze zich meer

specialiseren op één artikel of op bepaalde landen van herkomst zodat zij in hun

branche zeer bedreven werden. Ze kochten via commissionairs of agenten,

maar net zo goed stuurden ze “supercargo’s” mee met schepen om op buitenlandse

veilingen of zelfs in factorijen overzee goederen aan te kopen. Ook

consigneerden ze goederen van buitenlandse uitvoerders tegen enkele %

commisieloon.

Inmiddels zal uit onze vorige hoofdstukken duidelijk zijn dat die ganse

importhandel over het algemeen vrij aanzienlijk was in de Zuidelijke Nederlanden

maar op het vlak van linnen al bij al weinig belangrijk. Het kwam er immers

veeleer op aan de binnenlandse linnenproductie in het buitenland aan de man te

brengen!

Wanneer we de

exporthandelaar onder de loep nemen, dringt

zich dezelfde vraag op: exporteerden fabrikanten of verzamelende grossisten zélf

of via tussenpersonen? Ook hier weer is het antwoord: beide gevallen kwamen

voor. Wat aankoop in het binnenland betreft kunnen we verwijzen naar de methoden

van de binnenlandse negociant. Alleen moeten we eraan toevoegen dat de

Zuidnederlandse negociant op zijn beurt vaak optrad als commissionaris voor een

buitenlandse opdrachtgever van wie hij bestellingen kreeg. We herinneren eraan

dat onze regering in de overtuiging verkeerde dat onze linnenmarchands quasi

uitsluitend op die manier handel dreven met het buitenland, hoewel dat niet het

geval was. Even vaak handelden zij als eigenhandelaar, en dan konden zij hetzij

zélf de export regelen, hetzij beroep doen op gespecialiseerde exporteurs.

Wanneer de

handelaar zélf uitvoerde, trok hij zelden zelf op pad. Reeds vrij vroeg had hij

immers ondervonden dat hij op vreemde jaarmarkten wél interessante contacten kon

leggen maar dat het zelf organizeren van verkoopreizen weinig lonend was. De

afnemers waren te talrijk en te verspreid over het afzetgebied. Veel eenvoudiger

was het om beroep te doen op verkoopcommissionairs

ter plekke.

Als zelfstandige

exporthandelaar droeg hij alle risico’s: hij kocht en verkocht in eigen naam en

voor eigen rekening. Bovendien was de linnenhandelaar tegelijk producent vermits

hij het linnen desgevraagd liet bleken. Desondanks bleven grote grossisten tot

rond 1840 zelf uitvoeren. Ze stonden in rechtstreekse verbinding met

buitenlandse importeurs, die werkten met verkoopcommissionairs, of hadden een

eigen correspondent. Linnen bestemd voor Frankrijk werd vóór 1744 veelal

verhandeld via bemiddeling van Rijselse handelaars. Rijsel was immers de

goedkoopste en meest geschikte transitomarkt, waar het linnen werd gestapeld en

gezegeld voor doorvoer naar het oude Frankrijk. Na 1748 kwamen veel handelaars

uit Rijsel als inkoopcommissionairs voor grossisten uit Parijs, Le Havre, Lyon

of Marseille zélf inkopen op onze lijnwaadmarkten.

Langeafstandshandel, zoals ook uitvoer naar Spanje, waarbij veel lijnwaad

bestemd was voor Spaans-Amerika, was een geval apart. Enerzijds omdat Spanje

géén rechtstreekse invoer van fabrikaten op Amerikaanse bodem toestond en

anderzijds wegens de enorme risico’s die deze handel met zich meebracht.

Het eerste euvel

kon slechts worden omzeild door naturalisatie tot Spanjaard (= slechts mogelijk

na langdurige emigratie), bemiddeling door Spaanse handelaars of … smokkel via

Holland en Curaçao of via Engeland en Jamaica.

Het tweede probleem, verbonden met de gevaren op zee, het mogelijk in gebreke

blijven van tussenpersonen in Spanje of in Amerika en de jarenlange wachttijd

vooraleer men nieuws kreeg van de transacties en dus ook van betaling, maakten

deze handel totaal ongeschikt voor kleine handelaars. Bij welslagen werden grote

winsten gerealiseerd, maar vermits het net zo goed kon mislopen was dit soort

onderneming slechts weggelegd voor het grootkapitaal.

Kleinere

negocianten deden daarom beroep op gevestigde en gespecialiseerde

exporteurs. Die konden vooreerst de onkosten

over de grote omzet in meerdere landen verdelen en door gezamenlijke verzending

goedkoper vracht bekomen. Ze handelden voor eigen rekening of als tussenpersoon

voor die van anderen. In beide gevallen konden ze verkopen uit voorraad of op

verzoek van de producent of na bestelling van een buitenlandse importeur. Ze

namen vooraf inlichtingen over verkoopmogelijkheden in het buitenland, zoals de

toestand van de “vraag” in de koloniën: dit liet hen toe consignatie te wagen.

Ook verleenden ze vrij gemakkelijk krediet. Wel moet hier onmiddellijk worden

aan toegevoegd dat de Zuidelijke Nederlanden weinig eigen exportfirma’s bezaten.

Er waren er enkele

in Brussel, Antwerpen en Brugge met klinkende namen als “Société de Commerce” of

“Société maritieme belge”. Filialen in de afzetgebieden, noodzakelijk om

gemakkelijk te kunnen werken, hadden ze evenmin. A. MICHIELSEN stelt onomwonden

dat het de Vlamingen ontbrak aan de nodige durf en initiatief.

Onze handelaars voerden dus vaak uit via de filialen van buitenlandse

exporteurs, die veelal gevestigd waren in onze of naburige uitvoerhavens en

correspondenten hadden in de productiecentra van verschillende Zuidnederlandse

steden, die voor de verzending zorgden. Ze hadden zelfs eigen

inkoopcommissionairs en stelden makelaars en reizigers aan.

Verzendingen naar Spanje gebeurden meestal in convooi vanuit Duinkerken (tot

1754: er was immers een kanaal dat Gent en Brugge via Passendale met die haven

verbond) met escalle over Dover of rechtstreeks vanuit Oostende. Daarnaast

vertrok veel linnen in die richting met de “vrije vaart” maar ook vanuit

Amsterdam of Middelburg (via het Sas: vooral goederen van de Gentse en Brugse

markt), vanuit Rouen, Nantes, La Rochelle, Bordeaux of Bayonne en vanaf 1770

zelfs vanuit Morlaix en St. Malo omdat zendingen uit Bretagne toen voordeliger

tarieven genoten in Spanje. Vanop de Gentse lijnwaadmarkt vertrok het linnen

naar Oostende per “barge”. Naar de Franse of Hollandse uitvoerhavens doorgaans

overland met de “diligence” of via bemiddeling van een “facteur” die de

verzending regelde. In Spanje zelf kwamen de goederen exclusief terecht in de

duo-haven Sevilla-Cadiz.

Wanneer de

verhoudingen tussen Spanje en Frankrijk slecht waren, verzond men ook wel

goederen via Livorno voor verscheping naar Barcelona of Malaga, van waaruit ze

dan overland naar Sevilla-Cadiz verder gingen.

In Cadiz of Sevilla

werden de goederen opgeslagen in consignatiehuizen

van Spaanse commissionairs of importeurs, in afwachting van verdere verkoop of

transport overzee. Consignatie verdween stilaan in de 18e eeuw, nadat meer en

meer op bestelling vanwege buitenlandse importfirma’s kon worden uitgevoerd.

Maar tijdens het Ancien Regime was consignatie, ondanks de risico’s, in Spanje

de regel. In Cadiz betaalde men voor “courtage & magasinage” 1 % op de waarde.

]

Eigen filialen om de goederen op te vangen hadden onze exporteurs meestal niet,

al werd er vooral in de 19e eeuw steeds vaker gepleit voor het oprichten ervan.

Ze hadden wél vaste correspondenten, dikwijls

eigen familieleden of geëmigreerde Vlamingen, zoniet Spanjaarden, die in ruil

voor commissie de zaken verder behartigden. Linnen, bestemd voor de Spaanse

markt, werd onmiddellijk verder verhandeld à rato van 3 % commissie op de

verkoop.

Wanneer de goederen voorbestemd waren voor de koloniën, werden die gestockeerd

in afwachting van de inscheping op een van de galjoenen van de vloot, die

jaarlijks in convooi naar Veracruz (Mexico) vertrok. Er moest een alcabala,

zijnde een uitvoerrecht ten gunste van de Spaanse schatkist, worden betaald dat

meestal zo'n 5 % op de waarde van de zending bedroeg.

De correspondent gelastte dan een Spaanse handelaar – of Spaans genaturalizeerde

landgenoot waar dat kon – om de goederen in eigen naam te begeleiden naar

Amerika en ze ginder in consignatie te plaatsen. Als officiële eigenhandelaar

maar de facto verkoopcommissionaris zorgde hij dan ter plekke voor

verdere verkoop of liet de taak over aan een commis van de Amerikaanse

consignataris. Een veel gebruikt middel om veiliger handel te drijven was de

“compte de participation”. Bij dergelijke participatie

werkten correspondenten samen en verdeelden winst of verlies in verhouding tot

hun aandeel in de transactie. Het participatie-systeem kon ook als louter

geldbelegging worden opgevat.

Om al

die redenen bleef de exporteur tot 1880 onmisbaar voor de Belgische handelaar,

al evolueerde hij steeds verder tot kredietverschaffer, verzender en

inlichtingenbureau naarmate meer industriëlen zelf hun export in handen namen.

Een

laatste algemene opmerking: import- en exporthandelaars, evenals importeurs en

exporteurs, waren uiteraard meestal dezelfde personen. Het is immers logisch dat

iemand die voor verkoop in het buitenland een netwerk ter beschikking heeft,

datzelfde netwerk zal inschakelen om voor een retourvracht te zorgen die hij dan

in het binnenland kan verkopen, én vice versa. Zo werd ook inkoop- en

verkoopcommissiehandel door éénzelfde persoon gecoördineerd.

c.

AANTAL LINNENHANDELAARS EN HUN

WINSTEN.

Voor

beide items vonden wij zeer weinig bruikbare gegevens. Bovendien spreken de

verschillende auteurs mekaar dusdanig tegen dat wij voorlopig weinig zinnigs

kunnen vertellen, noch omtrent het ene, noch omtrent het andere. Toch vinden we

de onderwerpen té belangrijk om ze straal te negeren.

a.

Aantallen.

Wat hun aantallen betreft vloeit de verwarring

blijkbaar voort uit het onderscheid tussen “linnenhandelaars”, “kooplieden” en

“groothandelaars in linnen” of tussen lokale handelaars en

handelaars-exporteurs.

Voor

Gent vonden wij volgende cijfers:

Eind

17e eeuw: 77 kooplieden

1751: 218 groothandelaars in het algemeen

1770: 37 negocianten in lijnwaad

1771: 140 groothandelaars in het algemeen: buitenland

1787: 66 groothandelaars in linnen

1796: 73 groothandelaars in linnen

In 1770 deed

volgens W.HAAGEN de helft van de Gentse handelaars zaken met Spanje.

Op de negociantenlijst uit 1771 van de Raad van Financiën tellen wij voor Gent

op het eerste gezicht een 50-tal handelaars die uitsluitend of ondermeer

textielwaren verhandelen met het buitenland.

SABBE telt er op diezelfde lijst 39.

In feite wordt melding gemaakt van 140 groothandelaars in Gent met

correspondenten in het buitenland. Dit is heelwat minder dan de 218 twintig jaar

vroeger, maar bij die 218 behoorden ook de zuiver binnenlandse grossisten, zodat

een vergelijking niet opgaat. Interessanter is het om de aantallen

groothandelaars met correspondenten in het buitenland in andere Zuidnederlandse

steden met het aantal van Gent te vergelijken. We citeren enkele voorbeelden:

Brussel 217, Antwerpen

149, Gent 140,

Brugge 97, Kortrijk 70, Oostende 25. Deze cijfers zeggen niets over het

commerciëel belang van de steden en zeker niet op linnenvlak, wel over de

relatieve betekenis van de steden voor de algemene buitenlandse handel.

Voor Kortrijk 1771

vermelden E. SABBE en N. MADDENS 33 linnenhandelaars

.

Wij tellen op de Negociantenlijst evenwel 37 negocianten georiënteerd op het

buitenland, waaronder 5 “negocians en dentelles”. Bovendien vermeldt die

lijst ene “N. Béthune” als voornaamste handelaar-fabrikant (?): “font

un commerce considérable en toilles et linges de table de leur fabrique”,

terwijl op diezelfde lijst J.Bte Béthune niet voorkomt. Toch weten we dat J.Bte

Béthune op dat moment aanzien werd als dé belangrijkste Kortrijkse

linnenhandelaar die veelvuldig handel dreef met het buitenland. We zochten de

nota op die de stad Kortrijk doorstuurde naar de Raad van Financiën op 30

september 1771 en die als basis diende voor de Negociantenlijst.

In de

rubriek “Marchands de toille et linge de table qui envoient de ces

marchandises en France, en Espagne et peu en Allemagne” vinden we inderdaad

opnieuw “N. Béthune” met de vermelding “a un commerce de plus étendu

avec la France au point d’y envoier trois à quatre mille pièces de toille

annuellement “.

]

N.

Béthune is ons totaal onbekend. Opvallend is dat op de lijst nogal wat N.’s

voorkomen: we vermoeden dat “N” staat voor “nommé”, “négociant” of iets in die

zin en dat dus wel degelijk J.Bte wordt bedoeld. Die “N” is een eigen leven gaan

leiden nadat de Raad van Financiën de letter als een initiaal interpreteerde: de

fout werd overgenomen door E. SABBE en sindsdien klakkeloos gecopiëerd.

Vermeldenswaard is de opmerking van H. DE SMEDT betreffende de vele

misspellingen door het administratief personeel: “ Blijkbaar leefden de

bedienden van de Raad van Financiën in hun bureau en helemaal buiten de

handelswereld.” ]

De enige logische

conclusie lijkt ons deze: in de Zuidelijke

Nederlanden waren er gedurende de ganse 18e eeuw tientallen linnenhandelaars

bedrijvig waarvan wellicht ongeveer de helft zich inliet met buitenlandse

handel. De Gentenaars deden hoofdzakelijk zaken met Spanje, de Kortrijkzanen met

Frankrijk.

b.

Winsten

De gerealiseerde

winsten zijn nog moeilijker in te schatten. E. SABBE staaft zijn bewering dat 10

% winst gerealizeerd werd in de handel met Spaans-Amerika op een verslag van

graaf von Sinzendorf, een hoge ambtenaar van de Kanselarij, aan de Raad van

Financiën.

De man vocht de overtuiging van de Raad aan, die meende dat linnenhandelaars

door de band slechts commissielonen opstreken. Deze provisies bedroegen

gemiddeld 2 % tijdens de 18e eeuw in de Westerse landen, maar konden in

verafgelegen landen oplopen tot 5 %. Voor delcredere-stelling werden dezelfde

tarieven gehanteerd. Tijdens de 19e eeuw was er meer variatie: de commissielonen

schommelden meestal tussen de 1 en 3 % maar overzee liepen ze nog steeds op tot

5 %. Naarmate de verantwoordelijkheid van de commissionair afnam, daalde zijn

commissieloon navenant. J. VAN LAERHOVEN berekende dat Antwerpse kanthandelaars

in de 18e eeuw winsten boekten van 20 % in de handel met Spanje, 25 % met

Duitsland en zelfs 33 % met Frankrijk.

In de internationale handel waren de onkosten groot en de risico’s veelvuldig.

Dit vereiste hoge winstmarges. Men weet bijvoorbeeld dat goederen uit Oost-Indië

hier verkocht werden à rato van drie maal de aankoopprijs. In minder gevaarlijke

handelstransacties waren de winstmarges allicht kleiner. Toch vermeldde DE

VILLETTE in 1781 dat een lakenfabrikant 20 à 25 % winst realizeerde bij verkoop

uiterhand en het dubbele daarvan zo hij uitvoerde. Hoe we dit moeten lijmen met

de kosten-batenanalyse van C. VANDENBROEKE is ons een raadsel. Hierin immers

berekende de auteur op basis van drie componenten (nl. de prijzen van grondstof,

spinnersloon en weversloon) winstmarges voor handelaars en tussenpersonen gaande

van zeer hoog in het midden van de 16e eeuw in de binnenlandse handel: 30 à 35

%, maar dalend tot 5 % op het einde van de 17e eeuw naar slechts 1 à 3 % vanaf

het einde van het Ancien Regime.

Dergelijke minieme winstmarges lijken ons niet leefbaar, tenzij het een

commissieloon betreft. De zelfstandige handelaar stond immers in voor het

eventuele bleken. Van wat overbleef moest hij dan nog verzendingskosten betalen,

commissielonen aan zijn tussenpersonen en misschien zelfs lonen aan enkele

bedienden.

De

algemene verwarring dienaangaande berust o.i. op een aantal gronden.

1.

Gedurende het Ancien Regime overwoog de handelaar

“ethische motieven” voor het bepalen van zijn prijs. Dat kwam veelal neer op

verkopen à la tête du client en de “juiste prijs” was het resultaat van

een onderhandeling vermits afdingen de gewoonte was. In de verkoop tussen

beroepshandelaars handelde elkeen geheel uit eigenbelang: de “juiste prijs” was

dan de algemeen normale prijs, waarop enkel kortingen werden toegestaan bij

aankoop van grote hoeveelheden. Sterk uiteenlopende verkoopprijzen waren normaal

wegens de veranderlijkheid van vormen en kwaliteiten. Vaste prijzen waren

bovendien zeer moeilijk, zoniet onmogelijk te berekenen gezien de ingewikkelde

stelsels van maten, gewichten en munten. De handelaar was dus verplicht ruime

winstmarges te nemen zo hij niet vroeg of laat overkop wou gaan. Het motto was:

weinig verkopen aan hoge prijzen. Het gros van de verkoopcontacten geschiedde

privaat tot halverwege de 19e eeuw, waarbij de prijzen publiek onbekend bleven.

2.

Reeds in de loop van de 18e eeuw was de invloed

van de ethische prijstheorie geslonken en de “juiste prijs” veeleer de uitslag

van de natuurlijke werking van vraag en aanbod op de neutrale markten. Stilaan

streefden handelaars naar het hanteren van eenheidsprijzen, via overleg onder

collega’s. Die prijzen werden zelfs gepubliceerd. Door toenemende concurrentie

alsook standardisering en merken van goederen was men verplicht de prijzen te

egaliseren. Bovendien werd men zich bewust van het feit dat men prijzen beter

kan steunen op vervangingswaarde van de goederen dan op hun aankoopprijs,

althans in tijden van toenemende kosten. Door de tendens naar egalisering

daalden de winstmarges. Het motto werd nu: veel verkopen tegen lage prijzen.

3.

Het berekenen van die winstmarges blijft een

moeilijke klus. De trend was dalend, maar bepalen in welke mate is allesbehalve

evident. Wellicht betreffen de cijfers die we vinden “bruto-winsten”, waarbij

geen rekening wordt gehouden met rekbare vervoerkosten, ristourno’s voor prompte

betaling of interesten op geïnvesteerd kapitaal. Vast staat dat de netto

resterende winsten ingekrimpt werden: voor fabrikanten wegens stijgende

grondstofprijzen, voor handelaars wegens toenemende “onkosten” (o.m. door

inschakeling van steeds meer tussenschakels) en voor beiden door groeiende

concurrentie en slinkende afzetmogelijkheden. Deze tendens zette zich in de

eerste helft van de 19e eeuw verder.

We

zijn dus eerder geneigd te denken dat de verkoopprijzen van linnen in de loop

der tijden navenant werden aangepast zodat de negociant toch een bruto-winst kon

realizeren tussen de 10 % bij verre afstandshandel en de 20 % (of méér) bij

continentale handel. Dit is evenwel een op-logica-gebaseerde eigen hypothese,

slechts na te gaan mits een volledige winstberekening op basis van

boekhoudingsgegevens en de vergelijking ervan met die van verschillende

gelijkaardige handelsbedrijven.

2. Hulpdiensten.

Om zijn goederen te verpakken, op te slaan, te

verzenden en te vervoeren had de handelaar een aantal nevenbedrijven waarop hij

kon beroep doen. Hij kon de goederen ook desgewenst laten verzekeren.

a. VERPAKKING, OPSLAG, VERVOER EN

VERZENDING.

Tot de ontbinding

van de gilden werd verpakken met planken en

karton overgelaten aan… timmerlui! Daarna kocht de handelaar zelf, of de

expediteur, geprefabrikeerde kisten en dozen om de goederen voor verzending

klaar te maken. Tenzij het om specifieke producten ging, bestemd voor de

koloniën, fragiel, kostbaar of moeilijk verpakbaar: daarvoor hadden de “naties”

(= “veem”, vennootschap voor lossen en laden van goederen) specialisten terzake

in dienst.

Het

opslaan van goederen gebeurde door de band in

pakhuizen, die eigendom konden zijn van de handelaars maar ook konden worden

gehuurd van particulieren. Dit laatste was meestal het geval wanneer importeurs

goederen moesten consigneren. Ze recupereerden de huurprijs van de verkoper via

een gecombineerd makelaarsloon en stockeringsrecht. Wanneer een handelaar zelf

met een kleine lading goederen op pad was kon hij die desgevallend opslaan in de

afspanning waar hij logeerde. Naarmate leveringshandel (= bestelling op monster)

toenam, de productietijd van fabrikaten afnam dankzij mechanisering en

verscheping op regelmatiger tijdstippen kon gebeuren, verdween ook de noodzaak

aan pakhuizen of althans die voor langdurig opslaan.

“Speculeren”, t.t.z. kopen wanneer de prijs laag stond of fabrikeren wanneer de

grondstoffen voordelig waren, opslaan en nadien verkopen, bleef altijd bestaan

zolang snel wisselende “modes” geen rol van betekenis speelden. In de 18e eeuw

werd dit fenomeen nochtans veroordeeld: men beschouwde het als “accaparement”

van goederen en zelfs als een “crime capital”, maar het werd niet vervolgd.

Feitelijke termijnhandel, waarbij men goederen waarvan men een prijsstijging

voorziet op termijn koopt, bestond reeds sporadisch en periodiek maar stond – en

staat - los van de regelmatige handel. Het impliceert bovendien géén opslaan van

goederen. Het fenomeen hoort veeleer thuis bij de geldhandel en was tot diep in

de 19e eeuw in handen van beroepsspeculanten-niet-kooplieden. Pas daarna werd

beursspeculatie op goederen en “spelen” met aandelen en obligaties een

winstgevende sport voor kapitaalkrachtigen. In de scharnierperiode had de

handelaar zijn centen nog teveel nodig en hij had zoal genoeg zorgen om zijn

hoofd!

Transport

van goederen overland gebeurde via postwagens. Tenzij het slechts korte

afstanden betrof: elke stad had daarvoor gildes met monopolie voor stadsvervoer.

Voor vervoer via binnenscheepvaart waren schippersgilden verantwoordelijk. Laden

en lossen gebeurde dan door “pijnders” of door “kraankinders”; wegen en meten

door beëdigde personen in de rivierhavens, de hallen of de publieke waag van de

stad.

De

zeevaart kende in de 18e eeuw slechts weinig goed georganizeerde rederijen.

Meestal moest een handelaar een schip kopen voor de reis die hij zijn goederen

wilde laten ondernemen. Bij terugkeer ervan verkocht hij het schip door aan een

andere handelaar. Soms kon hij aansluiten bij een tijdelijk opgerichte

compagnie. Rijke koopmannen speelden zélf voor reder: ze hadden een hele reeks

schepen in hun bezit, waarop ze goederen van kleinere handelaars meenamen. In de

Zuidelijke Nederlanden waren ze uitzonderingen tot na 1830, maar de schepen van

vreemde reders vaarden onze havens in en uit op zoek naar vracht. Tegen die tijd

waren het reeds de “naties” die laden, lossen, wegen en meten coördineerden. De

kapitein was steeds verantwoordelijk voor deskundig stuwen. Het geheel van die

handelingen noemde men “bevrachten”.

Om gans die

rompslomp te coördineren hadden de koopmannen verzenders in verschillende

steden. Mettertijd ontstonden evenwel gespecialiseerde

expediteurs. Zodra de exporteurs en de importeurs zich verplaatsten naar

het binnenland wonnen deze verzenders in de havens aan belang. Meestal waren het

commissionairs of bankiers die er expeditie in bijberoep bijnam, maar vanaf de

19e eeuw doken meer en meer exporteurs-expediteurs op, wat een logischer

combinatie was. Ze voegden zendingen samen en konden zo tariefverminderingen

losweken bij transporteurs. Expediteurs voor het binnenland noemde men

“facteurs”, maar mogen niet worden verward met

die andere “facteurs” die we reeds vermeldden als reizende commissionairs. Vaak

waren deze facteurs hostelliers die hun logés lieten dineren en uitrusten in hun

afspanning terwijl zij voor de paperassenhandel zorgden: onderhandelen met

schippers of transporteurs, tollen op voorhand betalen, acquits afhalen

enz. Ze werden niet aanzien als echte makelaars in tegenstelling tot de

scheepsmakelaars of “cargadoors” in de

zeehavens, die bemiddelden bij het bevrachten van de schepen.

b. VAN PLAATSHANDEL NAAR LEVERINGSHANDEL.

Een specifiek

probleem in de handel vormde de geleidelijke overgang

van plaatshandel naar leveringshandel. Omdat kopers doorgaans niet graag

katten in zakken kopen verkozen zij lange tijd “beschikbare” goederen te kopen

op markten omdat ze die ter plekke konden keuren. Consignatie van goederen in

overzeese gebieden bleef gebruikelijk tot ver in de 19e eeuw. Zelfs in de

beurshandel, waar traditioneel op monster werd verkocht, en op veilingen waar

met “beschrijving” van goederen werd gewerkt, lag de koopwaar zélf opgestapeld

in pakhuizen, zodat de koper toch steeds de kwaliteit kon controleren. In de

eerste helft van de 19e eeuw werd leveringshandel echter algemeen in

West-Europa.

Een en

ander was uiteraard stukken eenvoudiger en werd mogelijk gemaakt vanaf de 18e

eeuw door toenemende controle, het “merken” en zegelen van fabrikaten en door

het streven naar standardisatie en eenvormigheid van producten. Men bestelde per

brief en aanvankelijk werd dan bijvoorbeeld verzocht om levering van “ eenzelfde

kwaliteit als die geleverd op datum van…” .

Bij

plaatshandel (= stapelhandel, consignatie) droeg de verkoper alle

transportkosten. Bij bestelling (in de 18e eeuw maar nog steeds de “gewoonte”

tot rond 1850) draaide de koper hiervoor op, inclusief verpakking en

verzekering. Leveringshandel hield nochtans ook risico’s in voor de verkoper

omdat het de koper juridisch toegestaan was de goederen terug te sturen – op

kosten van de verkoper – wanneer ze niet voldeden. Hij moest wel een voorschot

betalen bij bestelling, dat hij moeilijk kon recupereren, maar de verkoper kon

géén betaling eisen en was eigenlijk een beetje overgeleverd aan de grillen van

de koper.

Omdat vertrouwen in

mekaars eerlijkheid vaak niet volstond, probeerden beide partijen zich in te

dekken door de vervoerskosten op mekaar af te wimpelen, vooral bij lange

afstandshandel. Zo sloot de verkoper met ingang van de 19e eeuw bij voorkeur een

“fob-contract” (= free on board of

franco à bord) af waardoor zijn verantwoordelijkheid ophield bij inlading

van de goederen op het schip. De koper eiste dan vaak een

“cif-contract” (= cost, insurance, freight)

als tegenmaatregel, waarbij de verkoper instond voor het betalen van de

bevrachtingskosten en de verzekering, of later zelfs voor een

“fob-bestemmingshaven”, inclusief verzekering.

Om

misverstanden bij levering te vermijden verzocht de koper meestal de verzending

uit te stellen tot hij een monster van de levering had kunnen controleren. Dat

werd hem toegezonden per brief. Deed de koper dat niet dan moest hij de goederen

op de losplaats aanvaarden “tel quel”, m.a.w.: hij verloor alle verhaal.

Monsters op basis van dewelke de koper een bestelling plaatste (=

“type-monster”), of toegestuurde monsters van de levering zelf

(“conform-monster”), werden bewaard en soms in verzegelde bewaring gegeven want

zij waren de enige kwaliteitsgarantie die de koper had.

Om

misverstanden bij levering te vermijden verzocht de koper meestal de verzending

uit te stellen tot hij een monster van de levering had kunnen controleren. Dat

werd hem toegezonden per brief. Deed de koper dat niet dan moest hij de goederen

op de losplaats aanvaarden “tel quel”, m.a.w.: hij verloor alle verhaal.

Monsters op basis van dewelke de koper een bestelling plaatste (=

“type-monster”), of toegestuurde monsters van de levering zelf

(“conform-monster”), werden bewaard en soms in verzegelde bewaring gegeven want

zij waren de enige kwaliteitsgarantie die de koper had.

Contractueel werd er bij “type-monsters” een “marge” van afwijking voorzien,

zodat de koper de levering kon weigeren (= “nullité de vente“) of vergoedingen

eisen, wanneer het verschil te groot was. Bij “conform-monsters” was géén

afwijking toegestaan: de koper kon dan een nieuwe levering eisen en zelfs

schadevergoeding voor de opgelopen vertraging.

De

vermelding “franco” zorgde in de 18e eeuw vaak voor verwarring. Soms werd

eronder verstaan dat de verkoper de vracht moest betalen maar die wel kon

recupereren op faktuur wanneer de goederen werden aanvaard. Terzelfdertijd

betekende het net zo goed wat wij onder franco verstaan, t.t.z. de verkoper

betaalt. Deze franco-tendens nam toe in de tweede helft van de 19e eeuw,

naarmate méér fabrikanten zelf begonnen te leveren tegen all inclusive-prijzen.

c.

HANDELSINFORMATIE

Om internationaal

aan handel te doen had de handelaar nood aan allerlei inlichtingen. Feitelijke

informatiekantoren bestonden niet in de periode

die wij behandelen. Consuls waren gering in aantal tot na 1780 en hadden niet

tot taak nieuwe handelaars in te lichten: ze beschermden enkel de belangen van

handeldrijvende landgenoten. Kamers van koophandel hielden zich bezig met het

opstellen van “mémoires” voor de regering maar niet met het opleiden van

handelaars. Neofieten moesten zich zien te behelpen met het lezen van

koopmanslexica en reisverhalen ; daarnaast moesten zij de job leren met vallen

en opstaan door persoonlijke ondervinding op handelsreizen. Vanaf de 18e eeuw

werd het de gewoonte veel te corresponderen: de ene handelaar lichtte de andere

in over prijzen, wisselkoersen enz. Ook bestonden er zogenaamde prijscouranten

die men dan mee opstuurde naar de vreemde agenten ter informatie.

Wel vond allerlei

handelsinformatie stilaan zijn weg naar de

geïnteresseerden. De oprichting, wijziging of ontbinding van een handelsfirma

werd aangekondigd via circulaires ; publieke veilingen werden persoonlijk

meegedeeld aan belangrijke kooplieden door notitiën ; affiches kondigden

aankomst, afvaart of verkoop van schepen aan, evenals de oprichting van

fabrieken. De eerste handelsberichten in kranten dateren van de 18e eeuw maar

men vond ze vooral in “annonce-bladen”. De oplage van die nieuwsbladen was

echter zeer klein en ze waren bovendien duur.

Het maken van

reklame strookte niet met de mentaliteit van de

handelaar in de periode 1750-1850. Zijn winststreven was gematigd en hij wenste

géén behoeften op te dringen. Toch zien we de eerste sporen van aantrekking van

klanten met meer kapitalistische inslag verschijnen, vermits handelaars door

toenemende kosten, dalende winsten en bikkelharde concurrentie verplicht waren

uit te zien naar middelen om hun omzet te verhogen. De persoonlijke relatie,

gebaseerd op hoffelijkheid, volstond niet meer. Het rondzenden van reizigers,

het publiek aankondigen van de verkoop van “speciale loten” en het gebruik van

“visitekaarten” en strooibiljetten wijzen op stijgende reklame.

Publiciteitsaffiches echter bestonden niet voor het eind van de 19e eeuw en

heuse advertenties in kranten evenmin.

d. VERZEKERING.

Een apart soort

hulpdienst vindt men in de verzekering, waarbij

de handelaar zocht naar beveiliging tegen de risico’s die het verzenden van

goederen met zich meebracht. De wegen waren immers nog slecht in de 18e eeuw, de

houten schepen broos en piraterij kwam nog veelvuldig voor. Roverij op de

landwegen was toen reeds grotendeels beteugeld. Daarom werd transport overland

zelden verzekerd: de mogelijkheid bestond maar werd pas met ingang van de 19e

eeuw benut. De zeeverzekering was het meest ontwikkeld in de 18e eeuw al droegen

de meeste handelaars ook hierin nog vaak zélf het gehele of gedeeltelijke

risico.

De premies waren

over het algemeen veel hoger dan vandaag en verschilden volgens de waarde der

goederen. Wel dekte men “alle risico’s”. Tussen Antwerpen en Amsterdam bedroeg

de premie zo’n anderhalf % van de waarde van de lading, tussen Oostende en Cadiz

zo’n 2 ½ % in convooi en 4 ½ % buiten convooi.

Gewone premieverzekering kwam zeer weinig voor bij verre afstandsreizen. De

risico’s waren hierin zo veelvuldig dat de premies onbetaalbaar werden en de

handelaars al liever het risico zelf droegen.

In

Amsterdam of Antwerpen waren zelfs géén verzekeraars te vinden die goederen naar

het Verre Oosten op die manier wilden verzekeren. Voor dergelijke indekkingen

moest de handelaar naar Parijs of Londen. Men verzekerde wel reizen op

Zuid-Amerika, de Middellandse Zeeregio en de Levant, maar meestal werden enkel

in oorlogstijd contracten afgesloten.

Veelal gebruikte

men dan eerder een speciaal soort verzekering, nl. het

“bodemerij”-principe. In zekere zin kan men dit principe zien als een

voorloper van het latere “cif”-contract. De koper moest de goederen immers niet

betalen wanneer ze verloren gingen, dus: de goederen vaarden op risico van de

verkoper.

Daarom dekte de verkoper zich in via bodemerij. In wezen was dit een

participatie-systeem waarbij de geldschieter-verzekeraar voor een bepaald bedrag

inschreef op een scheepslading. De ontlener (= verkoper) moest de verkregen som

met intresten terugbetalen of een deel van de winst afstaan als het schip zonder

ongelukken terugkeerde.

Wanneer het fout liep moest hij enkel de afgesproken premie aan de verzekeraar

betalen ; die kwam meestal neer op zo’n 35 % van het geleende bedrag.

In de Zuidelijke

Nederlanden was het verzekeringsbedrijf grotendeels in handen van particulieren,

kooplui en bankiers. Sinds het ontstaan ervan in de 16e eeuw trof men vooral

verzekeraars aan in Antwerpen, dat zich op dat vlak had geprofileerd.

Sommigen waren hierin zelfs gespecialiseerd maar zelden droegen ze de te dekken

risico’s volledig zelf. Ze verdeelden ze onder mekaar en de scheepsladingen in

parten. Er waren dan ook makelaars nodig om de handelaars in contact te brengen

met de juiste verzekeraars. Echte verzekeringsmaatschappijen ontstonden pas in

de 18e eeuw en meestal hadden handelaars dan nóg méér vertrouwen in de

particuliere verzekering, al rekenden die hogere premies aan. Pas na 1814

breidden de gespecialiseerde maatschappijen zich uit en kwamen er ook steeds

meer filialen van buitenlandse compagnieën. Sindsdien ontstond er méér

eenvormigheid in de condities en werd het nemen van verzekeringen algemener en

goedkoper.

3.

Betalingsmodaliteiten.

Goederen moeten uiteraard worden betaald. In de

scharnierperiode 1750-1850 hadden handelaars daartoe meerdere middelen ter

beschikking. Omdat het bankwezen nog verre van gespecialiseerd was, laat staan

veralgemeend ingang vond, verkozen kooplieden te werken met eigen kapitaal.

Namen ze toch vreemd geld op dan was het vaak bij particulieren. Doch het belang

van bankiers nam gestadig toe, al hielden ze zich naast gewone bankzaken, zoals

wissel-verschaffing, ook bezig met handel, commissie of expeditie. Het bankwezen

nam een grote vlucht onder Willem I maar bleef in België toch zeer bescheiden

tot rond 1860.

a. ALGEMEEN BEELD VAN HET BETALINGSVERKEER.

Ruilhandel

kwam in de 18e eeuw nog voor: arbeiders werden vaak deels betaald in natura en

handelaars verschaften grondstoffen aan ambachtslui in ruil voor arbeid,

betaalden schulden met koopwaar of ruilden lijnwaad voor kleurstoffen. Doch de

methode was duidelijk in verval.

Zendingen van koopwaar uit het buitenland in retour voor een heenlading was géén

eigenlijke ruilhandel meer maar eenvoudig een mengeling van export en import.

Zelfs dit nam in belang af omdat betaling van goederen steeds gemakkelijker

werd.

In de Oostenrijkse

Nederlanden kwam betaling in klinkende munt

over het algemeen het meest voor vermits papiergeld nog niet werd gebruikt.

Kontant geld was de regel in de kleinhandel maar ook in de groothandel betaalde

men in speciën. Zelfs wanneer een lading goederen verzonden werd, was het

gebruikelijk dat de koper een bode stuurde om de schuld in kontanten te

vereffenen. In Oost-Europa of de Levant bestond nog geen verkeer van

wisselbrieven, zodat de handelaar noodgedwongen op pad moest met liquide geld.

Die talrijke betalingen in klinkende munt maakten wisselaars onontbeerlijk: ze

inden 2,5 % commissieloon op de wisselverrichtingen.

Het muntwezen was immers zeer ingewikkeld daar ieder land en iedere vorst eigen

munten uitgaf, met als voornaamste kenmerk: gebrek aan waardevastheid omdat de

onderlinge verhouding van goud en zilver dat óók was door het regelmatig gebrek

aan edelmetaal gekoppeld aan stijgende geldcirculatie. Bij te grote

schommelingen werden ze simpelweg vervangen. Toch mag men stellen dat vanaf

1650, dus sinds de consolidatie van de gecentraliseerde staatsmacht, verregaande

muntstabiliteit de regel was. MARC BLOCH verklaart de betrekkelijke

geldstabiliteit in de 18e eeuw op basis van de uitbreiding van de

betaalmiddelen.

De stuiver

bijvoorbeeld, als grondslag van de zilvercirculatie, werd zelden geconfronteerd

met inflatie van zijn intrinsieke waarde. Vooral bij buitenlandse invallen steeg

de problematiek omdat overschatte vreemde munten dan zonder ophouden werden

ingevoerd. De overheid was vaak gedwongen de overschatte handelskoers te

erkennen.

Terwijl dus gouden

“souvereinen”, “kronen” of “dukaten” en zilveren “ducatons” of “patacons” van

hand tot hand gingen, samen met allerlei soorten pasmunt én een ongelooflijke

verscheidenheid aan vreemde munten, waren de papieren

betaalmiddelen duidelijk in opgang in het handelsverkeer van de 18e eeuw.

Verkopen met uitstel van betaling was toen algemeen gebruikelijk, zowel door

groothandelaars aan detaillisten als door winkeliers aan particulieren.

Winkeliers noteerden de verschuldigde bedragen in een soort kasboek: de saldo’s

werden vereffend eens per maand, of bij rijke klanten zelfs eens per jaar. Op

het platteland, waar analfabetisme weelderig tierde, waren trouwens nog véél

“kerfstokken” in gebruik! Winkelier én klant hadden elk hun stok: bij aankoop

legde de winkelier de stokken parallel naast mekaar en kraste enkele streepjes

op beide, in verhouding tot de verschuldigde som….

Tussen handelaars

echter werkte men met verschillende systemen waarbij de tussenkomst van

“bankiers” in toenemende mate nodig was. In de Zuidelijke Nederlanden was het

bankwezen in de 18e eeuw echter nog verre van volmaakt en tot diep in de 19e

eeuw onvoldoende voor handel overzee, vermits de Belgische bankiers gebrek aan

filialen hadden. Kooplieden waren verplicht langs Amsterdam, Parijs of Londen te

betalen of te ontvangen. Voor internationale handelsverrichtingen op minder

verre afstand werden veel wissels betaalbaar gesteld te Antwerpen, waar een

wisselkoersnotering bestond. Antwerpen was in de 18e eeuw immers nog steeds ons

belangrijkste financiëel centrum. Grote kooplieden hielden er zich met het

wisselbedrijf bezig terwijl zogenaamde bankiers ook bedrijvig waren in handel.

Er bestond dus nog geen feitelijke specialisatie. Die kooplieden-bankiers hadden

financiële correspondenten die voor hen wissels en andere schuldbriefjes

betaalden en waaraan zij dezelfde dienst bewezen door wissels te trekken of te

accepteren en kredietbrieven te verdisconteren. M.a.w. ze hadden een

“rekening-courant” met verschillende personen in binnen- en buitenland.

Ook andere Zuidnederlandse steden noteerden wisselkoersen, maar genoten minder

internationaal vertrouwen.

Vooral Gent

onderhield drukke internationale wisselbetrekkingen met Amsterdam, Londen,

Parijs, onze andere buurlanden en uiteraard Spanje, vermits het handelsverkeer

er belangrijker was dan bijvoorbeeld te Brussel. Daarom noteerde Amsterdam

sedert 1731 de wisselkoers op Gent ; nadien volgde ook die op Brussel.

De

eigenaars van wissels trachtten deze kwijt te geraken bij bankiers of makelaars,

die wissels vernegotiëerden. Het toenemend belang van banken, vanaf de 18e eeuw,

leidde tenslotte tot specialisering en betere organisatie van het wisselverkeer

en het geldverkeer in het algemeen.

b. DE BELANGRIJKSTE PAPIEREN BETAALMIDDELEN.

1.

Er

was vooreerst de promesse, of schuldbekentenis

met belofte tot betaling, welke wij vandaag nog kennen als “orderbriefje”: de

ondertekenaar verbindt zich een aangegeven som op de vervaldag te betalen aan de

aangeduide persoon of diens order.

In de periode die ons aanbelangt kwam de promesse veel voor, maar ze had een

minder bindende waarde als schuldbekentenis dan de wissel.

2.

De

wisselbrief was – en is – een waardepapier

waarin de ondertekenaar (=trekker) aan een derde (=betrokkene) opdraagt een

bepaald bedrag te betalen aan een ander (=nemer of houder).

]

De

“nemer” kan een bank aanduiden als inkasseerder ; maar net zo goed kan de term

betrekking hebben op een of andere begunstigde, bijvoorbeeld een persoon aan wie

de trekker geld moet, of gewoon de trekker zelf. “Houder” betekent dat de nemer

niet in naam wordt vermeldt en de wisselbrief dus opgemaakt is aan toonder.

De

wissel vermeldt steeds een vervaldag én een plaats van betaling. In mensentaal

uitgedrukt betekent een wissel dus dat bij een handelstransactie de verkoper

opdracht geeft aan de koper de koopsom te vereffenen aan hemzelf, zijn bankier

of een begunstigde op een bepaalde vervaldag. Het voordeel van de koper ligt in

het feit dat hij niet onmiddellijk moet betalen, dat van de verkoper in het feit

dat hij direct de koopsom kan innen door de wissel te verdisconteren in zijn

bank.

Men kan de wissel

ook anders, vanuit juridisch oogpunt, definiëren als een papier waarin de

trekker belooft aan de houder / nemer dat de betrokkene de vermelde som

zal betalen op de vervaldag. Op die manier wordt het fenomeen van

“acceptatie” duidelijker. Slechts wanneer de

betrokkene de wissel accepteert (= schuldbekentenis) verbindt hij zich

daadwerkelijk tot betaling en wordt dan hoofdschuldenaar van de wisselbrief als

“acceptant”. Wanneer hij dat niet doet is hij niet verplicht te betalen en

blijft de trekker juridisch verantwoordelijk als hoofdschuldenaar, tot hij de

betrokkene kan bewegen de wissel te accepteren.

]

De verplichting voor de koper om de op hem getrokken wissel te “accepteren” werd

– en wordt – dan ook steeds uitdrukkelijk gestipuleerd in de koopovereenkomst.

In

vroeger tijden werden wissels nochtans meestal niet geaccepteerd: de schuldenaar

gaf ze aan de verkoper die ze kon inkasseren bij een correspondent in een

bepaalde plaats. Vermits de factor “termijn” niet speelde en koper en verkoper

mekaar persoonlijk kenden, was er weinig wantrouwen en acceptatie derhalve

minder noodzakelijk. - Men kan dus stellen dat een wissel aanvankelijk veeleer

een teken van vertrouwen was, waar het vandaag een teken van wantrouwen geworden

is.

Acceptatie gebeurde

doorgaans slechts met het oog op verdiscontering.

Disconto is een procentsgewijze korting wanneer men de wissel vóór de vervaldag

te gelde maakt en dat kan enkel wanneer de wissel geaccepteerd is.

In Antwerpen werd disconto voor prompte betaling toegestaan aan debiteuren bij

vereffening binnen de 6 maand.

Verdiscontering speelde ook toen reeds een rol als kredietverstrekking in die

zin dat, wanneer een trekker een wissel had die geaccepteerd was door een

betrokkene, hij onmiddellijk van de bank geld kon krijgen – dus vóór de

vervaldag – mits aftrok van een % rente ten gunste van de bank. Zo kon ook een

persoon die opbrengst zocht voor zijn geld zelf voor bankier spelen, een

wisselbrief kopen en die uitbetalen aan de houder onder aftrok van het disconto.

Op de vervaldag trok hij dan het volledige bedrag van de wissel terug.

Een en ander moet

worden gezien vanuit de evolutie van de wisselbrief. In eerste instantie was de

oudste vorm van warenwissel of “getrokken

wissel” een betaalinstrument of opdracht tot betaling, betaalbaar op zicht,

waarbij de plaats van betaling de hoofdrol speelde. De wissel werd uitgeschreven

door de genieter of de schuldenaar en was betaalbaar door de schuldenaar zelf in

een andere plaats dan die waar de uitschrijving gebeurde en in een andere munt

(= wisseloperatie). Die plaatsgebondenheid paste in het kader van een

wisselcontract tussen twee personen en hield verband met de beschikbaarheid van

geld.

Een handelaar ging

immers liever op aankoopreis zonder baargeld op zak. “Reeds in de

middeleeuwen, toen het transport van geldmiddelen een gevaarlijke onderneming

was, vroeg de handelaar die een betaling op een vreemde markt diende te

verrichten aan de geldwisselaar (of bankier) een verzoek te richten tot zijn

buitenlandse correspondent, opdat laatstgenoemde de handelaar ter plaatse de

nodige geldmiddelen zou overhandigen. De veelvuldigheid van verrichtingen liet

toe dat de bankiers hun wederzijdse schuld- of vorderingsposities konden

compenseren.” ]

In rechte moesten

wissels dus noodzakelijk getrokken zijn van de ene plaats op de andere. In feite

werden evenwel reeds veel wissels als schuldbekentenis aanvaard, te voldoen na

een bepaalde periode op dezelfde plaats als die van de uitgifte, dus louter om

de betaling in speciën uit te stellen en niet alleen om geld in een andere

plaats betaalbaar te stellen (=kredietoperatie). De wissel nam dus reeds vaak de

moderne vorm aan van een kredietwissel, hoewel

de oudere vorm nog het talrijkst voorkwam.

De vervaldagen op

de wisselbrieven geven vaak uitsluitsel voor onderscheid tussen oudere

wisselbrieven en modernere kredietwissels. Veel wisselbrieven waren immers “op

zicht” of “op enkele dagen van zicht”: het waren dus gewone warenwissels.

Anderzijds, en zelfs meestal, werd reeds een vervaldag vastgesteld volgens

“usantie”: hierbij werd uitstel van betaling toegestaan, oplopend tot meerdere

maanden en soms tot 2 à 3 jaar of méér, zodat er duidelijk sprake was van

wissels op termijn. Intussen werd er niet eens interest gevraagd.

De kredietwissel

vond allicht zijn oorsprong in de combinatie van de klassieke wissel én de

kredietbrief die in vroegere tijden van groot

nut was voor reizende handelaars. Krediet werd er niet noodzakelijk door

verleend, vermits de genieter meestal bij de trekker een deposito moest doen,

maar hij kon er een bepaalde som mee ontvangen op een andere plaats. Er

bestonden “lettres de credit illimitées” en “limitées “.

Aval,

waarbij een andere partij zich borg stelt tot betaling, bestond nog niet, maar

de rugtekening (= endossement) had zich al ingeburgerd in de 18e eeuw. In de 17e

eeuw, evenals voordien bij de eerste wissels, waren slechts twee personen

betrokken. Men stond wantrouwig t.o.v. overdracht van schuldvorderingen. De

wissels zelf waren evenmin overdraagbaar: iets wat veel moeilijkheden opleverde

in het wisselverkeer. De hinderpalen verdwenen grotendeels toen bankiers in de

zaak werden betrokken. Hun tussenkomst had grote invloed op het wisselverkeer

vermits ze correspondenten hadden over heel de wereld en dus wissels konden

verhandelen op de meest verscheiden plaatsen. Meteen werd ook

endossement mogelijk: het overdragen door de

houder van een wisselbrief door op de rugzijde een nieuwe begunstigde aan te

duiden aan wie de schuld voortaan moest worden betaald. Het overdragen van

schuld kon diverse malen opnieuw gebeuren maar het principe werd in de 18e eeuw

nog niet overal toegestaan.

Bij wisselbrieven bleef iedereen die er met naam op voorkwam verantwoordelijk

voor de betaling: dat is nu nog zo, zelfs na endossement. Dit impliceerde tevens

dat een naamloze houder (=toonder) niet meer aansprakelijk was wanneer de

wisselbrief geëndosseerd werd. Wanneer de betrokkene weigerde de wissel te

accepteren of wanneer de acceptant weigerde te betalen op de vervaldag, had de

houder recht van protest. Dan kwam het regres

in voege, een recht waarbij de houder zich kon keren tegen de vorige endossanten

of tegen de trekker zelf. ]

Vroeger kon een

wissel bovendien van twee kanten uitgaan: bij “traite”

schreef de schuldeiser zélf de wissel uit en vroeg de betrokkene die te

accepteren. - Onder bekenden werd weinig “getrokken” en als het toch voorkwam

verontschuldigde de schuldeiser zich bij zijn klant opdat die zich niet zou

vernederd voelen. - Bij “remise” zorgde de

schuldenaar voor de wissel, t.t.z. hij nam het initiatief, maakte zelf de wissel

op, accepteerde die en stuurde die door naar de trekker. Deze manier werd

aanzien als “eleganter” en kwam dus zeer veel voor. Veelal gaf hij dan opdracht

aan een buitenlandse correspondent een wisselbrief te kopen op de stad waar de

betaling moest gebeuren.

Soms

trok hij zelf een parallele wissel op zijn bankier – bij wie hij een deposito

had of er een in het vooruitzicht stelde – zodat de trekker in die bank zijn

geld kon gaan halen. M.a.w. traite op de bankier én remise gebeurden

tegelijkertijd en heften mekaar op. – Het trekken van een wisselbrief op een

bank werd overbodig door de “domiciliëring” bij een bank, dat steeds steunde op

een onderliggend deposito. –

Enkele

opmerkingen:

Een

eigenaardigheidje was dat wissels vroeger, met het oog op een goede gang van

zaken, in talrijke exemplaren werden opgemaakt, waar wissels vandaag de dag

unieke documenten zijn. Men hield een correspondent van wie men een wissel kreeg

toegestuurd op de hoogte van goede ontvangst. Het innen van de schuldvordering,

het zogenaamd “inkasseren”, was nog niet geregeld in de 18e eeuw. Wanneer een

koopman een wissel had op een vreemde plaats, moest hij hem zelf (laten) innen,

tenzij hij hem wilde verkopen of diskonteren. Rond 1800 bestonden er wel reeds

enkele beroepsinkasseerders maar tegen 1850 waren die totaal vervangen door de

banken zelf.

3.

Daarnaast kwam de remise van assignaties veel

voor, waarbij de ondertekenaar opdracht gaf aan iemand anders om een bepaalde

som te betalen aan een derde. Evenals zogenaamde “billets payables à domicile”

geleken ze sterk op de wissel, konden ook overgedragen worden, doch ze

verschilden ervan doordat de trekker zelf schuldenaar bleef en betaalde langs

een tussenpersoon die meestal een bankier was (of later de post). Voor

assignaties had men geen rekening bij een bank nodig ; wel waren ze, in

tegenstelling tot de cheque, altijd gedekt vermits de bank of de post géén

assignaties uitschreef zonder geld als onderpand.

4.

Tenslotte was er de cheque die vanaf de 19e

eeuw een steeds belangrijker plaats ging

bekleden in het betalingsverkeer op afstand. De cheque is een zuiver

betaalmiddel in tegenstelling tot de wissel die evolueerde naar kredietmiddel.

Het gebruik ervan vereiste dat men een “rekening-courant” had in een bank.

Wanneer de genieter eveneens een rekening had bij dezelfde bank kwam ook de

overschrijving in voege, maar met deze evolutie

belanden we, wat België betreft, stilaan in de 20e eeuw. In de 19e eeuw kwam men

vaak de term “mandat à ordre” tegen: een

verzamelnaam die alle betalingsorders met minder waarborg dan de wissel dekte,

waarschijnlijk inclusief cheques en overschrijvingen. Beide fenomenen kwamen

voort uit de wissel zonder krediettermijn en uit de

kassiersbriefjes: orderbriefjes, overhandigd door de handelaar die een

betaling wilde doen aan de tegenpartij en uitbetaalbaar bij een bankier waarbij

de handelaar in kwestie geld had gedeponeerd om zijn betalingen te dekken, maar

nog zonder beleggingsbedoelingen. Vermits de banken deze deposito’s wél

belegden, leidde dat vanzelf naar renteopbrengende lopende rekeningen en

uiteindelijk naar cheques en overschrijvingen van de ene rekening op de andere.

Tot 1850 waren het enkel zeer grote handelaars die zich een rekening lieten

openen. Mettertijd loste een en ander meteen ook het probleem van het inkasseren

op.

c.

HET BETALINGSRISICO.

Vermits verkopen met uitstel van betaling de

algemene regel was, zowel in groot- als kleinhandel, liep de handelaar steeds

een aanzienlijk betalingsrisico. Het verlenen van krediet was grotendeels

gebaseerd op “vertrouwen”, iets wat bij verre afstandshandel en transacties met

onbekenden steeds minder de aangewezen weg bleek. Vanaf de 18e eeuw ontstond wel

de gewoonte wissels te doen accepteren, maar dit procédé werd in toenemende mate

ervaren als het betaalmiddel der onbetrouwbaren en werd dan ook soms botweg

geweigerd. Een koper kon immers moeilijk een wissel accepteren vóór hij het

connossement (= ladingsvrachtbrief) in handen had. Anderzijds liep dan de

verkoper onverantwoord zware risico’s vermits hij de goederen moest laden en het

schip zien vertrekken vooraleer hij acceptatie van de wissel verkegen had. Ook

bij de veel gebruikte “remise” liep de verkoper risico’s, tenzij de wissel door

een bankier werd verschaft, betaalbaar bij een van diens correspondenten die

zich delcredere stelde. Daarom was het veiliger na de lading het connossement

snel te verzenden in rembours tegen betaling (=

Documents against payment: DP) of tegen geaccepteerde wissel (=Documents

against accept: DA). Zo werd het risico voor de verkoper verlaagd, hoewel

hij nog steeds géén sluitende waarborgen had: door het onvolmaakte vervoer- en

bankwezen moest hij toch soms de goederen laten vertrekken zonder DP en bij DA

moest hij nog steeds de definitieve betaling afwachten. Soms kon hij bevestiging

krijgen van een bankier dat er voldoende provisie was voor betaling, maar

materiële waarborgen bestonden niet in de handel. We wezen er reeds op dat

“aval” bij wissels nog niet voorkwam.

De

betalingsrisico’s waren nog het grootst zo de handelaar te werken had met een

verkoopcommissionair of met consignatie. Hij moest dan goederen uit handen geven

en allerlei onkosten dragen zonder enige garantie ooit betaald te worden. Daarom

werd het snel gebruikelijk voorschotten te eisen in de vorm van acceptatie van

een door de commettant getrokken wissel. Hollandse handelaars consigneerden

slechts à rato van een voorschot van 2/3en van de verkoopwaarde. Problematisch

was wel dat die voorschotten grote bedragen behelsden die de consignatairs niet

altijd konden verschaffen en overzee werden voorschotten door de band gewoon

geweigerd. Deze problematiek was een van de redenen voor toenemende

leveringshandel mét DP en DA-contracten, vermits het belenen door consignatairs

van consignatiegoederen bij banken nog in de kinderschoenen stond. –

Bankaccepten werden in België pas courant na 1875. –

Wel werd het

delcredere-principe veel toegepast in de 18e

eeuw. Hierbij stelde de commissionaris zich verantwoordelijk voor betaling mits

verdubbeling van zijn commissieloon. Het moest wel steeds worden aangevraagd,

zoniet handelde de commissionair in naam van de koper. Gespecialiseerde

organismen van kredietverzekering ontstonden pas in de late 19e eeuw en voor een

Nationaal Delcredere Instituut (=staatsdelcredere) was het wachten geblazen tot

in het interbellum.

Kortom: beveiligingsmethoden werden

uitgedokterd in de 18e eeuw, maar ze werden pas verbeterd en veralgemeend door

het hoogkapitalisme en door de verkorting van de krediettermijnen.

Concluderend

kunnen we stellen dat ruilhandel quasi geheel verdween tijdens de

scharnierperiode, terwijl de wissel meer en meer kredietbrief in plaats van

betaalmiddel werd en als dusdanig opzij gedrongen werd door de cheque en de

overschrijving. Papieren betalingsmiddelen hadden reeds grote betekenis in de

18e eeuw, maar ze namen in belang toe toen het bankwezen veralgemeend en

gedemokratiseerd werd. De betaling in contanten bleef echter, vooral in de

kleinhandel, van zeer groot belang. Officiëel bestond consumptief krediet,

verleend door banken, niet maar de facto bestond ze wel vermits

winkeliers krediet toestonden aan hun klanten en handelaars onder mekaar

hetzelfde principe toepasten via wissels. Stilaan evenwel werden de termijnen

ingekort, al verstond men onder contante betaling nog geruime tijd betaling

binnen de 6 weken, simpelweg omdat betalingsverkeer lang duurde.

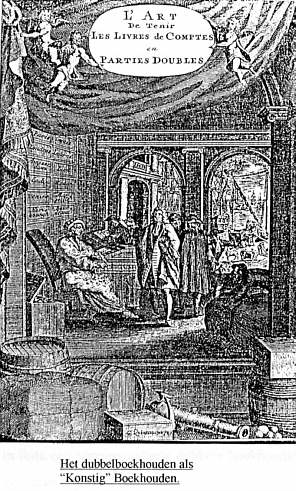

4. De Boekhouding.

Zelfstandige boekhouders bestonden niet vóór

het einde van de 19e eeuw.

Handelaars leerden het bijhouden van hun zaken in de praktijk, van vader op zoon

of in de leer van een geroutineerde koopman. Hoe ze daarbij moesten te werk gaan

konden ze uitvissen in verschillende handleidingen die in de loop der tijden

werden opgesteld en niet bedoeld waren om kennis bij te brengen maar om te

getuigen van de gang van zaken in de praktijk.

Het was immers wachten geblazen tot 1846 vooraleer een eerste Handelsschool het

licht zag te Amsterdam, waar men boekhouden en handelstechnieken aanleerde

evenals trukjes om met de hand geschreven handelsbrieven te ontcijferen.

Wel waren er voordien reeds schoolmeesters die in hun vrije uren de boeken van

kooplieden bijhielden en hun opgedane kennis doorgaven aan hun leerlingen: deze

moesten een journaal overschrijven en hieruit een grootboek opmaken.

]

In de 18e eeuw werd het systeem van de dubbele boekhouding het meest toegepast.

]

Dit neemt niet weg dat iedere handelaar in feite zijn eigen boekhoudingsstelsel

ontwikkelde door eigen accenten te leggen en wel of niet bepaalde hulp- of

bijboeken te gebruiken. ]

Dat de kennis van het boekhouden vaak zeer gebrekkig was en veel handelaars

dankzij allerlei vernuftige eigen uitvindingen probeerden hun zaken onder

controle te houden, bewijst DANIEL DEFOE in zijn werk “The complete English

tradesman”, waarin hij het nut van het boekhouden aantoont door de humoristische

beschrijving van het geklungel in de praktijk.